Jak to jest z PKD?

Nowa Polska Klasyfikacja Działalności

Od 1 stycznia 2025 r. obowiązuje nowa Polska Klasyfikacja Działalności. Zmiany zostały wprowadzone Rozporządzeniem Rady Ministrów z dnia 18 grudnia 2024 r. w sprawie Polskiej Klasyfikacji Działalności (PKD), który to akt pozwala na posługiwanie się dotychczasowymi kodami w statystyce, ewidencji, dokumentacji, rachunkowości oraz w rejestrach urzędowych i systemach informacyjnych administracji publicznej do dnia 31 grudnia 2026 r.

Zatem wszystkie osoby, które posługują się kodami PKD, mają jeszcze 1,5 roku, aby zastąpić PKD2007 przez PKD2025. Doświadczenie Kancelarii wskazuje, że część przedsiębiorców już przystąpiła do aktualizacji kodów PKD wykorzystywanych w prowadzonej działalności, inni zdecydują się na to zapewne w najbliższym czasie.

Warto więc, przy tej okazji usystematyzować kilka informacji, na temat PKD.

Przede wszystkim, czym właściwie są kody PKD?

PKD, czyli Polska Klasyfikacja Działalności to systematyka działalności gospodarczych, stosowana w statystyce publicznej, ewidencji i rachunkowości.

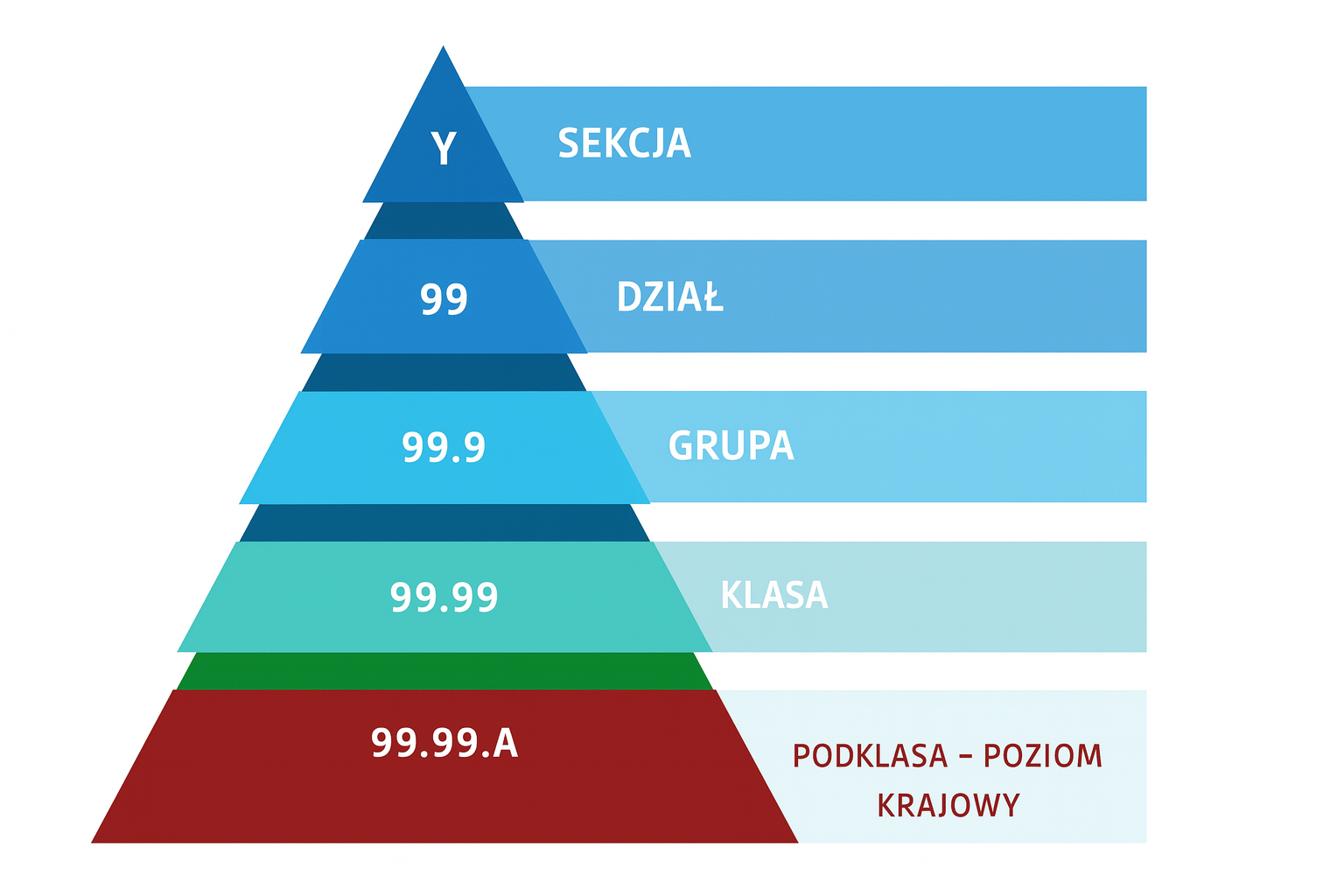

Aktualnie obowiązująca struktura PKD

Dla przykładu można przyjrzeć się następującej pozycji ↴

Sekcja G – Handel hurtowy i detaliczny

↓

Dział 47 – „Handel detaliczny”

↓

Grupa 47.1 – Sprzedaż detaliczna niewyspecjalizowana

↓

Klasa 47.12

↓

Podklasa 47.12.Z – Pozostała sprzedaż detaliczna niewyspecjalizowana

Należy mieć na uwadze, że z pewnymi kodami PKD mogą wiązać się szczególne obowiązki – np. przyjęcie szczególnej formy działalności, szczególny rodzaj opodatkowania, obowiązek posiadania kas fiskalnych.

Kody PKD – obowiązkowe, czy nie?

Warto w tym kontekście zadać pytanie – czy właściwie korzystanie z kodów PKD jest dla przedsiębiorców obowiązkowe?

W zasadzie nie jest, ale…

Przykładowo umowa spółki z ograniczoną odpowiedzialnością (zgodnie z art. 157 §1 pkt 2) Kodeksu spółek handlowych powinna określać przedmiot działalności spółki. Nie koniecznie przedmiot ten musi być oznaczony kodem PKD.

Jednakże posługiwanie się kodami PKD stanowi utrwaloną praktykę organów administracji publicznej, a przedmiot działalności określony w umowie spółki podlega następnie ujawnieniu we właściwym rejestrze – KRS, co można zrobić tylko przy wykorzystaniu kodów.

Wynika to z art. 40 pkt 1) Ustawy o Krajowym Rejestrze Sądowym, zgodnie z którym: „W dziale 3 rejestru przedsiębiorców zamieszcza się następujące dane: przedmiot działalności według Polskiej Klasyfikacji Działalności (PKD) – nie więcej niż dziesięć pozycji, w tym jeden przedmiot przeważającej działalności na poziomie podklasy, z tym że w przypadku oddziałów przedsiębiorców zagranicznych, głównych oddziałów zagranicznych zakładów ubezpieczeń oraz głównych oddziałów zagranicznych zakładów reasekuracji przedmiot działalności i przedmiot przeważającej działalności określa się dla oddziału”.

W związku z tym, w umowach spółek powszechnie oznacza się przedmiot działalności przy wykorzystaniu kodów PKD.

Przy okazji warto zaznaczyć, że nie ma ograniczeń co do liczby kodów PKD, które wskazuje się w umowie spółki. Ograniczenia dotyczą tylko KRS (maksymalnie 10 kodów PKD w tym 1 określający przedmiot przeważającej działalności na poziomie podklasy), co, jednak nie ma znaczenia dla możliwości prowadzenia działalności. Jeśli umowa spółki zawiera wskazanie określonego przedmiotu działalności, wówczas, nawet jeśli nie jest on ujawniony w KRS, nie ma przeszkód do prowadzenia działalności w tym zakresie.

Jak zmienić PKD?

Sposób zmiany PKD zależy od formy prowadzonej działalności.

W przypadku osób fizycznych prowadzących jednoosobową działalność gospodarczą wystarczy zaktualizować wpis w Centralnej Ewidencji i Informacji o Działalności Gospodarczej – przy czym samo wprowadzenie zmian do systemu nie jest zbyt czasochłonne, podobnie oczekiwanie na ujawnienie nowych danych w systemie.

W przypadku spółek – aktualizacja PKD wymaga zmiany umowy spółki. Z kolei sposób dokonania zmiany umowy spółki zależy od tego, w jakiej spółce dokonujemy zmiany. Jeśli jest to spółka utworzona przez system S24 (a umowa spółki nie była zmieniana notarialnie) wówczas zmiany można dokonać przez system S24.

Następnie istotne jest – czy zmiana ma być dokonana w spółce osobowej, czy kapitałowej.

W przypadku spółki jawnej i partnerskiej zmiany umowy można dokonać pisemnie (chyba że inaczej zastrzeżono w treści umowy).

W przypadku pozostałych spółek, jeśli spółka została utworzona tradycyjnie – tj. umowa spółki została zawarta w formie aktu notarialnego (albo spółka została utworzona w systemie S24, ale umowa została później zmieniona notarialnie) – wówczas dokonanie zmiany umowy wymaga wizyty u notariusza i sporządzenia aktu notarialnego.

Jednak najbardziej pracochłonną i czasochłonną czynnością związaną z dostosowaniem PKD jest weryfikacja, które z kodów wykorzystywanych dotychczas przez przedsiębiorcę wymagają zmiany z uwagi na nowelizację.

Niestety, w przeciwieństwie do dotychczasowych możliwości szybkiej weryfikacji – w szczególności funkcjonującej dotychczas (przy klasyfikacji PKD2007) wyszukiwarce na stronie gov.pl – obecnie nie ma narzędzi, które umożliwiają szybkie porównanie. Ograniczenia w tym zakresie wykazuje również ChatGPT, o czym w Kancelarii mogliśmy się już przekonać.

Dostosowanie PKD wymaga więc żmudnego porównania treści umowy spółki z tekstem Rozporządzenia, które liczy… 845 stron!

Co ważne, niektóre z kodów zostały zmienione w taki sposób, że ich aktualizacja, wymaga również decyzji, które z nowych (zastępujących poprzednie) kodów pozostawić, a z których zrezygnować. Tak jest np. w przypadku kodu 47.91.Z – Sprzedaż detaliczna prowadzona przez domy sprzedaży wysyłkowej lub Internet, który został „rozdzielony” na… 37 osobnych kodów PKD.

Kontakt

Jak widać, aby sprawnie i skutecznie zmienić kod PKD, najlepiej… skorzystać z pomocy Kancelarii.

Jeśli chcą Państwo zaktualizować PKD w jednoosobowej działalności gospodarczej bądź w spółce lub chcą Państwo uzyskać więcej informacji na ten temat – zapraszamy do kontaktu z Kancelarią.